« La LAMal coûte cher ! », « La CMU c’est de l’arnaque » voilà le genre de phrases que l’on peut entendre dans la zone frontalière, mais qu’en est-il vraiment ? Toute personne commençant une nouvelle activité en Suisse doit choisir entre l’assurance maladie côté Français, la fameuse CMU, ou bien côté Suisse avec l’assurance maladie LaMal. C’est ce qu’on appelle le droit d’option. Les frontaliers de manière générale ont tendance à négliger cette décision sans en connaître les conséquences. Il est nécessaire de vous poser les bonnes questions pour choisir la solution la plus adaptée à votre situation financière et familiale. En effet, le droit d’option ne peut se faire valoir qu’une fois, ce choix est irrévocable ET définitif. C’est pourquoi nous vous proposons dans cet article quelques pistes de réflexion pour que vous puissiez faire le meilleur choix et surtout celui qui convient le mieux à votre situation.

PARTIE 1 : LA LAMAL coûte-t-elle vraiment cher ?

A) Qu’est-ce que la LaMal ?

L’assurance maladie LaMal frontalier est l’équivalente de la sécurité sociale française. Le travailleur frontalier est assuré dès son premier jour de travail par son employeur. Cette protection sociale couvre les risques liés à l’assurance vieillesse, invalidité, décès, maternité, accident du travail et maladie professionnelle, chômage et allocations familiales. En ce qui concerne la couverture maladie, c’est au frontalier suisse de faire son choix entre la LaMal frontalier ou l’assurance maladie française CMU.

L’assurance maladie LaMal (art. 61) ou loi fédérale sur l’assurance maladie est le régime de base qui s’adresse à l’ensemble des résidents suisses et qui peut être sur option proposée également aux travailleurs frontaliers.

C’est une assurance individuelle, les ayants droit (vos enfants par exemple) ne sont pas couverts automatiquement, ils sont rattachés sur demande moyennant une cotisation supplémentaire. Ce régime de base est proposé par des compagnies privées, ainsi vous avez le libre arbitre quant au choix de l’organisme assureur.

B) Cela va-t-il vraiment me coûter cher ?

Le montant de la prime d’assurance se distingue par 3 catégories d’âge :

-

les enfants de 0 à 18 ans ;

-

les jeunes adultes de 19 à 25 ans ;

-

les adultes de 26 ans et plus.

Le montant des primes LaMal est le même, quels que soient le sexe, le salaire et l’âge au sein d’une même catégorie. Autrement dit, la prime d’assurance pour un travailleur frontalier de 28 ans est la même que celle d’un assuré de 48 ans.

Ainsi, pour un frontalier français de 30 ans, soit de la catégorie adulte, la cotisation moyenne est d’environ 484 CHF pour l’assurance LaMal de base avec couverture accident.

C) Niveau remboursement, comment ça se passe ?

Avec l’assurance LAMal, vous pouvez au choix vous faire soigner en France ou consulter un spécialiste ou médecin généraliste pour vos soins en Suisse.

SOINS CÔTÉ SUISSE

Concernant les soins en Suisse, la LAMal frontalier dispose d’un système de franchise de 300 francs suisses imposé pour les frontaliers. Cela est assez onéreux puisqu’elle n’offre que peu voire pas de garanties pour les soins dentaires et optiques.

Une fois le montant de la franchise atteint, la LaMal rembourse 90 % des soins, 10 % restent à la charge de l’assuré dans la limite de 700 CHF.

EXEMPLE :

Mr X, frontalier, se fait hospitaliser et consulte son médecin généraliste pour ses soins en Suisse. Le tout cumulant une facture annuelle à 2 700 CHF.

Détail du calcul : La franchise de 300 CHF est à sa charge, soit un montant retenu pour le remboursement de :

2 700 – 300 = 2 400 CHF.

Ce montant est remboursé à hauteur de 90 % par son assureur LAMal soit :

2 400* 0,9 % = 2 160 CHF remboursés

Les CHF 240 restants sont à la charge de l’assuré, Mr X.

Ainsi, Mr X va dépenser 2 700 CHF pour ses soins, dont 540 CHF restant à sa charge et 2 160 CHF qui seront remboursés par la LaMal.

En règle générale, le remboursement se fait dans les 30 jours, mais il arrive que la procédure prenne plus de temps.

SOINS CÔTÉ FRANCE

Pour les soins côté France, le fonctionnement est le même qu’avec la sécurité sociale. Vous payez vos soins avec votre Carte vitale ou en remplissant une feuille de soins et c’est la caisse d’assurance maladie (CPAM) qui vous rembourse sous le barème classique de la sécurité sociale. L’assurance maladie lamal continue à rembourser les soins en France de manière provisoire pour tous les assurés dont la demande d’affiliation (formulaire E106) n’a pas encore été validée par la CPAM.

Attention toutefois aux garanties du contrat LaMal qui sont limitées notamment en ce qui concerne les soins dentaires et optiques. Il semble indispensable de souscrire à une complémentaire santé si vous avez besoin de soins spécifiques et de consulter régulièrement un spécialiste. Ce point est à prendre en considération pour choisir entre la lamal ou la CMU.

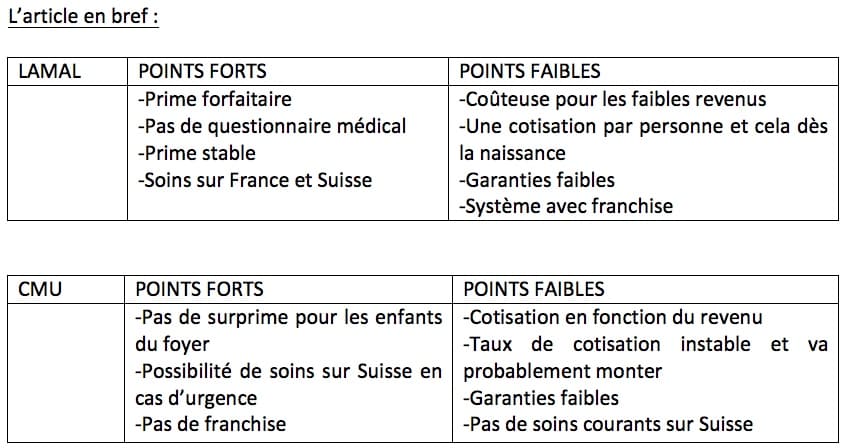

D) Pourquoi choisir la LaMal ?

L’avantage de souscrire à l’assurance maladie suisse LaMal pour les frontaliers est que le calcul de la cotisation ne prend ni l’âge ni le salaire en compte. Ainsi, la tarification restera sensiblement la même malgré le fait que votre salaire augmente puisque le montant de la prime est forfaitaire.

De plus, au vu de la concurrence entre les assureurs, le montant de la prime peut être revu à la baisse. Avantage supplémentaire pour l’assurance maladie suisse, vous pouvez au choix vous faire soigner en France ou en Suisse, sans être lésé par rapport à un résident suisse ou à un français non frontalier. Enfin, il n’y a pas de questionnaire de santé à la souscription de votre contrat.

L’inconvénient principal de la LaMal est le montant forfaitaire de la prime parfois trop élevé pour les travailleurs frontaliers ayant un salaire relativement bas. De plus, étant donné le caractère individuel de cette assurance maladie, il faut considérer qu’une prime supplémentaire sera appliquée pour chaque membre du foyer affilié, qu’il s’agisse des enfants ou bien de votre conjoint ou conjointe, ce qui augmente le coût annuel. Enfin, l’étendue des couvertures est faible, vous devrez certainement souscrire à une assurance maladie complémentaire pour frontalier.

PARTIE 2 : LA CMU remplaçante de l’assurance privée pour frontaliers

A) Comment fonctionne la CMU ?

La CMU est la couverture maladie universelle de la sécurité sociale française ou CPAM. Ainsi, les travailleurs frontaliers ont les mêmes garanties que les assurés classiques de la sécurité sociale. Tout comme les travailleurs français, vous devrez souscrire à une complémentaire santé pour une couverture maladie complète.

Avec la CMU, vous êtes couvert pour vos soins en France de manière classique, mais également pour des soins d’urgence réalisés en Suisse.

B) Combien cela va-t-il me coûter ?

Le montant de la cotisation CMU se calcule en fonction de votre revenu fiscal de référence (ou RFR) que vous trouverez en première page de votre avis d’imposition. La formule de calcul est la suivante :

(RFR - 25 % du plafond annuel de la Sécurité sociale*) x 8 %

*Ce plafond était de 12 193 € en 2020

Attention : le revenu fiscal de référence inclut tous types de revenus confondus (revenus locatifs, pension, rente, etc.) et non pas uniquement le salaire. Ainsi, un frontalier touchant des revenus locatifs devra être prudent, car le montant de sa prime CMU sera plus élevé.

C) Comment vais-je être remboursé ?

Avec la CMU, vous pouvez vous faire soigner en France et en Suisse, mais uniquement pour les cas d’urgence.

Vous pouvez vous faire soigner hors cas d’urgence en Suisse avec la CMU. Cependant, ce sont les barèmes français qui seront retenus pour votre remboursement, ce qui n’est pas forcément à votre avantage puisque la consultation d’un généraliste en Suisse coûte beaucoup plus cher qu’en France.

Pour les soins en France, vous êtes sous le régime de la sécurité sociale pour toutes vos consultations, qu’il s’agisse d’un médecin généraliste ou d’un spécialiste.

EXEMPLE :

Mr X consulte son médecin généraliste, suite à des maux de tête.

Consultation : 23 € x 70 % = 16,10 € - 1 € = 15,10 € qui seront remboursés par la CMU sous 5 jours si vous utilisez votre carte vitale.

Ainsi, il reste 7,90 € à votre charge. Ce montant vous sera remboursé selon les modalités de votre mutuelle complémentaire.

D) Pourquoi choisir la CMU ?

La CMU est plus avantageuse pour les travailleurs frontaliers qui ont un salaire relativement bas (environ moins de 60 000 CHF à l’année). Si vous venez de décrocher un travail en Suisse, il se peut que vos revenus soient faibles. En tant que nouveau frontalier, vous devez faire vos preuves avant de prétendre à un salaire plus élevé.

De plus, avec l’assurance maladie CMU, vos ayants droit sont rattachés automatiquement à votre contrat et protégés sans surcout, enfants comme conjoints.

En cas d’urgence, vous pouvez toujours vous faire soigner en Suisse. Vos remboursements seront calculés en fonction du barème suisse. Vous pouvez demander votre carte européenne d’assurance maladie (CEAM) afin de ne pas avoir à avancer les frais.

L’inconvénient du système d’assurance maladie français c’est qu’il dépend de votre revenu fiscal de référence, si celui-ci augmente vos cotisations augmentent également. Les frontaliers commençants jeunes leur carrière ont de grandes chances de voir leur salaire augmenter, tout comme leur cotisation CMU.

En outre, rien ne permet aujourd’hui de connaître l’évolution du taux des cotisations à l’assurance maladie CMU au cours des prochaines années. À la base, le taux annoncé était de 13,5 %, il était de 6 % à ses débuts, puis depuis 2015 à 8 %.

Enfin, sachez que la couverture CMU est faible et qu’elle ne suffit pas à prendre la totalité de vos frais médicaux en charge.

PARTIE 3 : QUELLE ASSURANCE CHOISIR ?

A) Remarques et suggestions pour choisir entre la LaMal ou la CMU

Chaque cas est particulier, en ce sens, il n’est pas possible de vous dire si la LaMal est plus avantageuse que la CMU, ou inversement. Essayons tout de même d’étudier quelques pistes pour trouver la solution qui vous convient le mieux sachant que votre droit d’option est irrévocable.

Tout d’abord, vérifiez la composition de votre foyer et comparez le montant des primes pour l’ensemble de vos ayants droit. Pour rappel, la prime CMU ne change pas que vous ayez un ou plusieurs enfants, ce qui n’est pas le cas de l’assurance maladie LaMal.

Pour un salaire relativement conséquent, la balance penche en faveur de la LAMal. N’oubliez pas de prendre en considération vos ayants droit dans votre calcul.

Enfin, sachez que seules les personnes qui reprennent une activité en Suisse après une période de chômage, celles qui changent de pays de résidence ou de statut (un travailleur qui deviendrait pensionné) peuvent changer d’assurance maladie et faire valoir de nouveau leur droit d’option.

Attention : N’oubliez pas que vous devez formuler votre intention dans un délai de 3 mois après votre premier jour de travail, passé ce délai, vous serez automatiquement affilié à la LaMal.

B) La comparaison CMU/LaMal

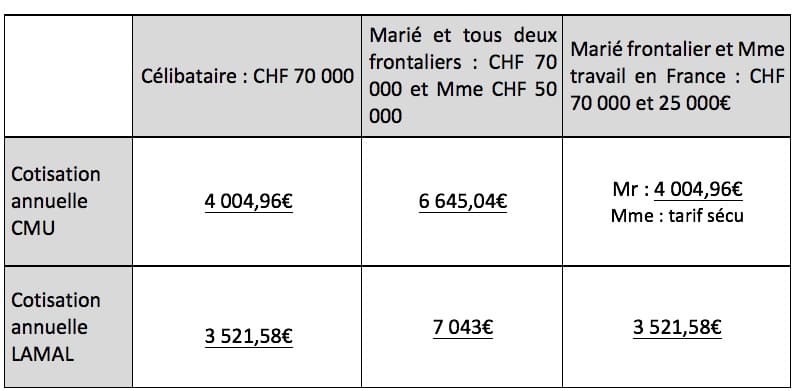

Mr LEFRONTALIER, jeune homme de 27 ans travaillant dans le canton de Genève, et touchant CHF 70 000/an nous consulte pour son choix entre la CMU et la LAMal. Nous simulons sa situation actuelle, en cas de mariage avec une frontalière et en cas de mariage avec une femme travaillant sur France (revenus de 25 000 €/an).

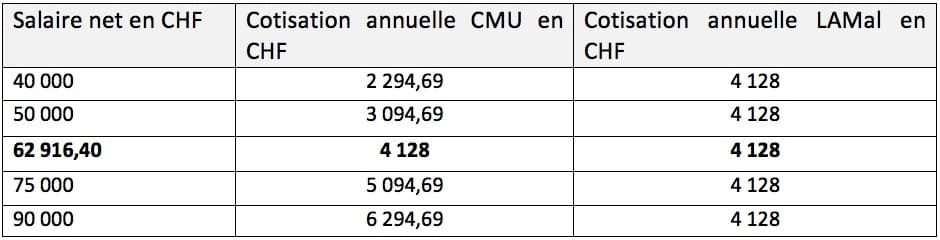

Le tableau ci-dessous reprend le montant des cotisations LaMal et CMU pour une personne célibataire en fonction de son niveau de revenu :

NB : Qu’en est-il des enfants ?

-

Si les deux époux frontaliers ont choisi le système d’assurance maladie LaMal, les membres de leur famille doivent obligatoirement être affiliés auprès de l’assurance LaMal.

-

Si les deux époux frontaliers ont choisi un système d’assurance maladie différent, les membres de leur famille doivent obligatoirement être affiliés au système français CMU.

-

Si les deux époux ont choisi le système d’assurance maladie français, les membres de leur famille seront obligatoirement affiliés en France.

Quel que soit votre choix, pensez aussi à optimiser le change de votre salaire CHF en euros - les frais de change peuvent représenter autant que vos cotisations d'assurance sur l'année. Et à l'approche de la retraite, Telexoo propose également un service de change dédié aux retraités pour convertir vos rentes à de meilleur taux.

Ainsi, pour un même état civil, nous recommandons la LaMal pour les salaires élevés (au-delà de 65'000 CHF net) et pour les plus petits salaires, nous suggérons la CMU. Une étude préalable reste recommandée étant donné les caractéristiques de chacune de ces solutions.

Comme vous l’aurez certainement compris, la meilleure solution pour faire votre choix reste personnelle, elle dépend de vos revenus et de vos besoins selon votre composition familiale.